Lei de Transparência (IBPT) - Conforme Lei 12.741/2012

O IBPT foi criado em 1992 com o objetivo de estudar o complexo sistema tributário brasileiro, difundindo estudos e serviços orientados à modernas técnicas de planejamento tributário. Em 2004, o IBPT lançou o tema “Governança Tributária” como pauta no meio acadêmico e empresarial.

Um dos projetos especiais do IBPT é o movimento “De Olho no Imposto“, uma solução para atender às exigências da Lei 12.741/12.

Em 08 de dezembro de 2012 foi aprovada a Lei 12.741/12, também conhecida como “Lei do Imposto na Nota”. Em seu primeiro artigo ela já explica seu objetivo:

Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.

A lei ainda estabelece quais tributos que deverão ser computados (Art. 1 § 5º): ICMS, IPI, ISSQN, IOF, PIS/Pasep, Cofins e Cide.

Em outras palavras, esta lei tornou obrigatório que estabelecimentos informem os tributos que impactam no preço de um produto ou serviço. Esses valores devem constar nos cupons e notas fiscais e precisam estar sempre atualizados.

Esta lei versa apenas para vendas para o consumidor final. Assim, ele consegue saber quanto do valor pago é destinado a impostos e quanto é realmente do produto/serviço adquirido.

Como personalizar a informação destacada na NF emitida pela NFe.io?

É importante ressaltar que a legislação exige de fato esta menção em NF, porém por critério do cliente pode ser personalizada a informação substituindo o texto que informamos como padrão da seguinte forma:

Para personalizar a informação da lei 12.741/2012 basta digitar: "741/2012" no campo de** “Descrição do Serviço”**, assim nosso sistema suprime o texto padrão da lei mencionada na nota, sendo possível descrevê-lo como preferir. Abaixo os exemplos onde se aplica esta ação.

Para emissões via Excel:

Para emissões via API:

Qual a regra de negócio de aplicação deste imposto na NF?

Por regra geral, utilizamos o site de olho no imposto para que de forma padrão as regras tributárias sejam descritas de forma nacional.

Como explicado anteriormente, é obrigatória a sua menção em operações para Consumidor Final, mas como fica o cálculo?

Como se aplica no simples nacional?

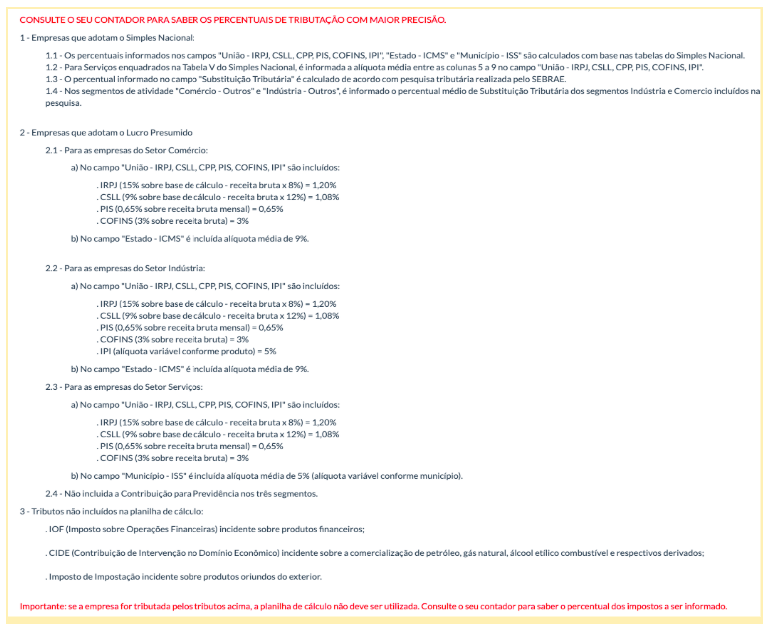

Para o cálculo destes tributos aproximados há alguns critérios diferenciados para empresas optante pelo regime do Simples Nacional, sendo eles:

1 - Os percentuais informados nos campos "União - IRPJ, CSLL, CPP, PIS, COFINS, IPI", "Estado - ICMS" e "Município - ISS" são calculados com base nas tabelas do Simples Nacional.

2 - Para Serviços enquadrados na Tabela V do Simples Nacional, é informada a alíquota média entre as colunas 5 a 9 no campo "União - IRPJ, CSLL, CPP, PIS, COFINS, IPI".

3 - O percentual informado no campo "Substituição Tributária" é calculado de acordo com pesquisa tributária.

4 - Nos segmentos de atividade "Comércio - Outros" e "Indústria - Outros", é informado o percentual médio de Substituição Tributária dos segmentos Indústria e Comércio incluídos na pesquisa.

De forma mais simplificada e resumida , é importante analisar as tabelas de apuração do imposto para o simples nacional, considerando a faixa do faturamento bruto acumulado dos últimos 12 meses e o anexo no qual esta empresa será tributada.

Por se tratar de assunto complexo e ter a necessidade de sabermos o valor do faturamento bruto, qual anexo o contribuinte está mencionado e se há ou não o valor da folha de pagamento dele de acordo com as regras do Simples Nacional, entendemos que isto aumenta o grau de automatização de menção para este imposto.

Claramente é importante ressaltar que a menção "incorreta" destes tributos aproximados não possui penalidade prevista em lei, concordamos que há sim a necessidade de mensurar na Nota Fiscal a real carga tributária ou de fato o valor aproximado do imposto pago nas operações de serviço e produto do contribuinte.