Reforma Tributária: Introdução e Conceitos Legais

O que é a Reforma Tributária?

A reforma tributária é uma transformação profunda no sistema de tributos indiretos. Ela busca simplificar, modernizar e alinhar o modelo brasileiro às melhores práticas internacionais, promovendo maior eficiência econômica, segurança jurídica e competitividade.

A Reforma Tributária foi promulgada pela Emenda Constitucional 132/2023 em 21 de dezembro de 2023 e regulamentada pela Lei Complementar 214/2025 sancionada em de janeiro de 2025.

Em relação a LC 214/2025, a sanção incluiu vetos a trechos específicos, como a tributação de plataformas digitais e a isenção para fundos de investimento, dentre outros, justificados pelo governo para evitar conflitos judiciais. Apesar dos vetos, o Ministro da Fazenda afirmou que o núcleo da reforma foi preservado.

- Se você está procurando por perguntas e respostas rápidas sobre a Reforma Tributária, visite nossa página de Perguntas e Respostas sobre a Reforma Tributária. Lá, reunimos as dúvidas mais comuns e suas respostas de forma clara e objetiva, resolução de problemas comuns e orientações práticas.

- Se você quer uma visão geral rápida, com um plano de ação por perfil (gestores, fiscal/contábil, desenvolvedores e operação/faturamento), recomendamos começar pela página Visão geral da Reforma Tributária na NFE.io

Quais objetivos da Reforma Tributária?

Objetivos da Reforma Tributária do Consumo

- Simplificação: Unificação de diversos tributos (PIS, Cofins, IPI, ICMS e ISS) em dois grandes impostos:

- IBS (Imposto sobre Bens e Serviços) — de competência compartilhada entre estados e municípios.

- CBS (Contribuição sobre Bens e Serviços) — de competência federal.

- Neutralidade: Redução das distorções econômicas, eliminando a cumulatividade e os efeitos em cascata.

- Transparência: Maior clareza para consumidores e empresas sobre os tributos incidentes.

- Segurança Jurídica: Redução da litigiosidade, com regras mais claras e consolidadas.

O que muda com a Reforma Tributária?

Novos Tributos passarão a existir

- CBS: Contribuição sobre Bens e Serviços (Federal);

- IBS: Imposto sobre Bens e Serviços (Estadual e Municipal); e

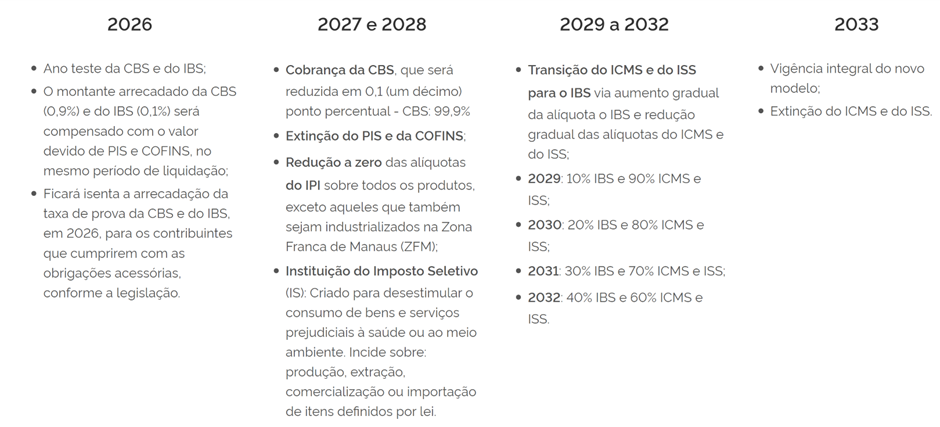

- IS: Imposto Seletivo (Federal)

Imposto Seletivo:

- Criado para desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente.

- Incide sobre produção, extração, comercialização ou importação de itens definidos por lei.

- A partir de 2027, entrará em vigor.

Tributos que deixarão de existir

- PIS/PASEP: Contribuição para o Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público (Federal);

- Cofins: Contribuição para Financiamento da Seguridade Social (Federal);

- ICMS: Imposto sobre Circulação de Mercadorias e Serviços (Estadual); e

- ISSQN: Imposto sobre Serviços de Qualquer Natureza (Municipal).

Imposto sobre Produtos Industrializados (IPI)

- A partir de 2027, terá alíquota reduzida a zero para quase todos os produtos; e

- Será mantido apenas para preservar a competitividade da Zona Franca de Manaus.

Qual cronograma para execução do novo modelo x Período de transição?

Quais são os desafios e perspectivas?

- Transição complexa: O período de transição exige adaptação dos contribuintes e dos fiscos a partir de 2026-2032.

- Necessidade de executar em paralelo por um longo período os dois sistemas tributários em paralelo, os tributos atuais e a nova sistemática do IVA dual.

- Capacitação tecnológica: Necessidade de investimentos em infraestrutura tecnológica e treinamento de pessoal.